1/3

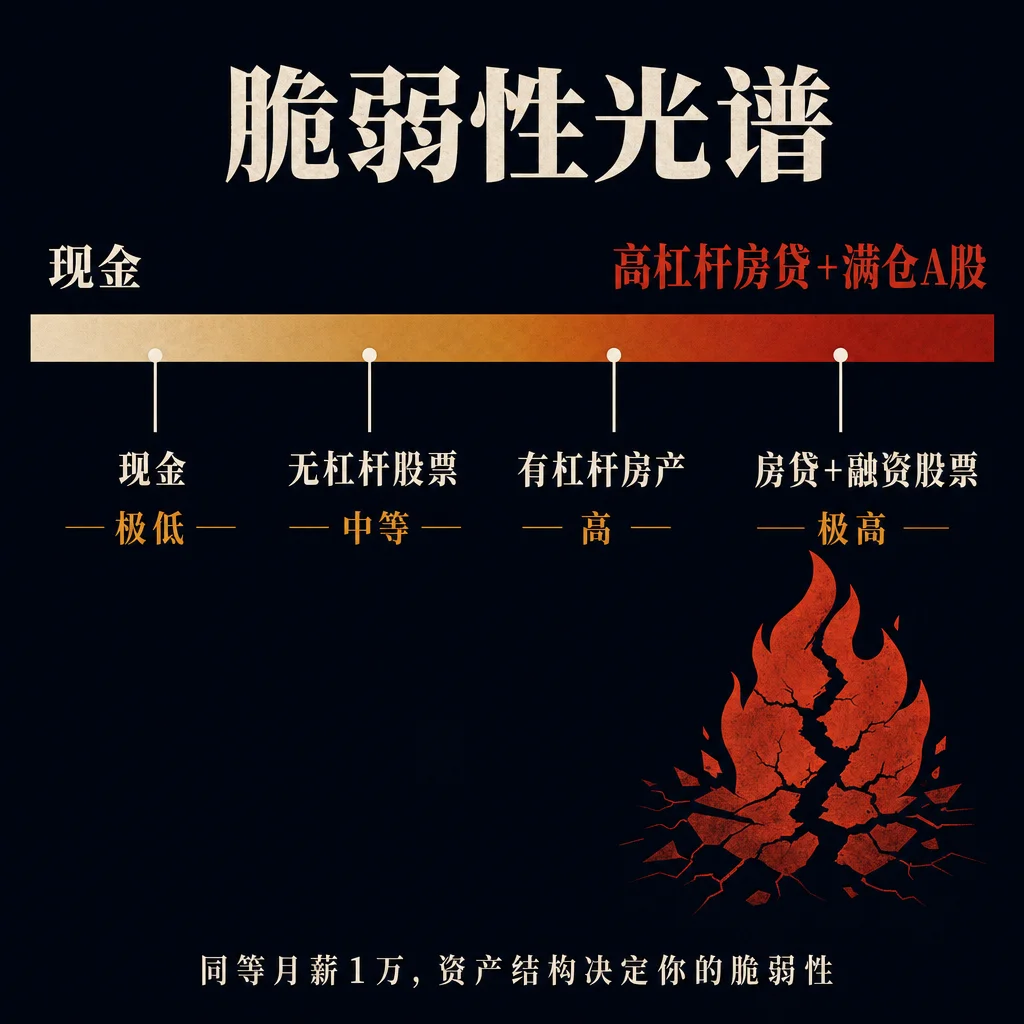

脆弱性光谱:同样月薪1万,资产结构怎么决定你有多脆

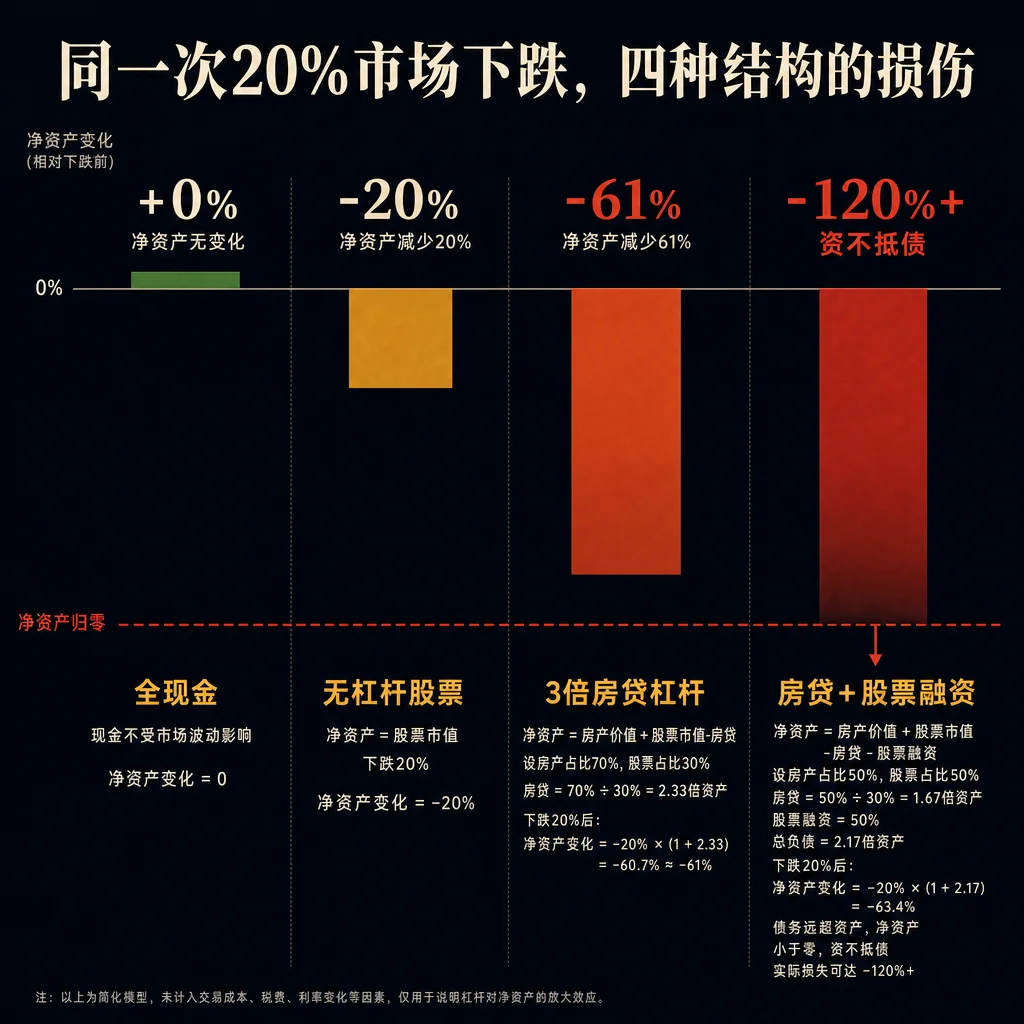

同等稳定月收入下,现金、无杠杆股票、房贷、房贷+融资股票四种资产结构,面对同等20%市场下跌,净资产损失可以是0%到120%+的差距。这不是风险偏好的问题,是脆弱性结构设计的问题。

June 1, 2026 · 8:05 AM

Gallery

月薪 1 万,够不够用?这个问题问错了。

真正该问的是:当市场跌 20%的时候,你的净资产会动多少?

收入稳不稳是一回事。资产结构决定你有多脆,是另一回事,而且重要得多。

同一场下跌,四种结局

假设四个人月薪都是 1 万,手上都有 50 万的资产敞口:

全现金持有:市场跌 20%,你净资产不动。现金就是现金,归零的概率取决于通胀,不取决于今天的市场。

无杠杆股票:持有 50 万 A 股,跌 20%,净资产缩水 10 万,实际损失 20%。痛,但能扛。

3 倍房贷杠杆:首付 50 万撬动 150 万总房价,月供中含大量利息。房价下跌 20%,房子市值跌 30 万,但你的欠款不变,净资产缩水约 61%。你付出的不是"损失 20%",是"损失一大半本金"。

房贷+融资股票双杠杆:两套杠杆叠加,市场波动 20%,净资产可能直接归零甚至变负。不是极端情形,是数学。

四种结局不是四种风险偏好,是四种脆弱性设计。

月薪为什么失效

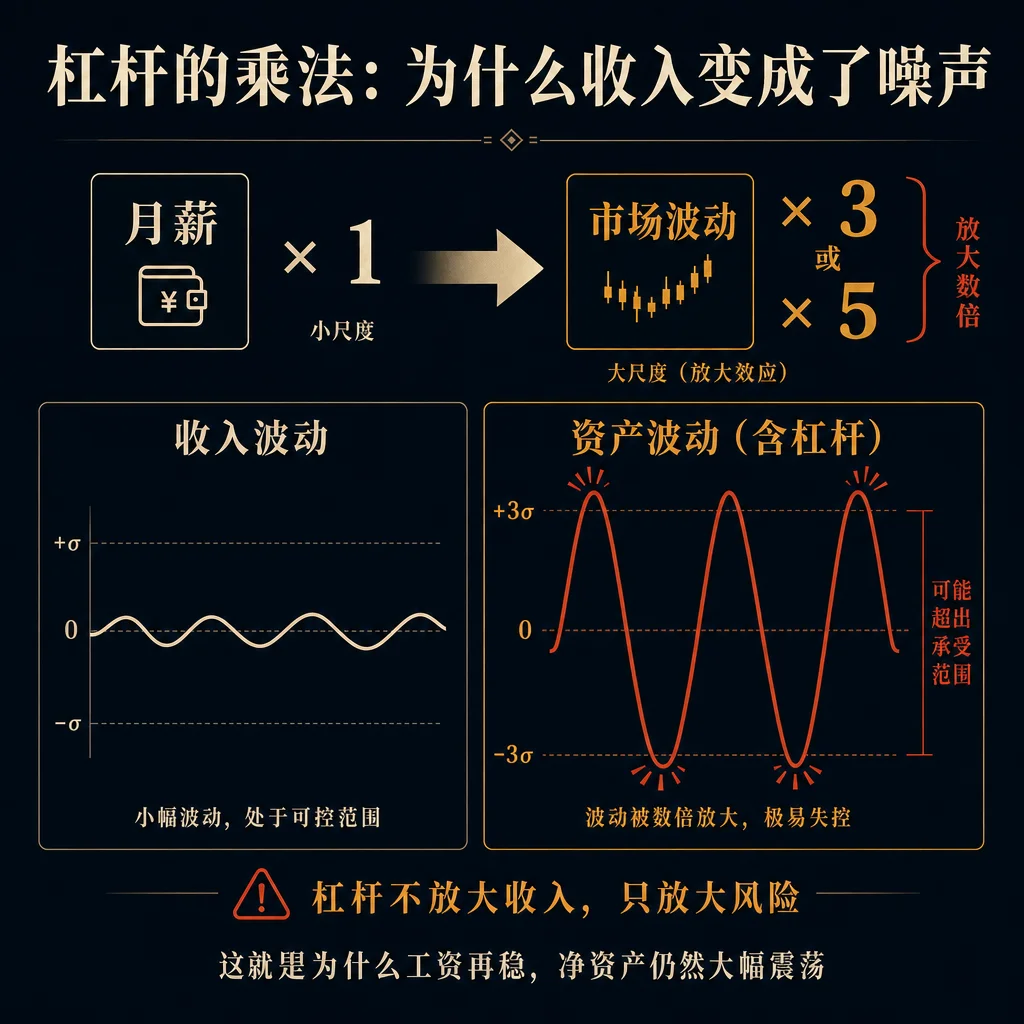

打工人有一个根深蒂固的心理模型:「我月薪稳定,所以我的财务也相对稳定。」

这个逻辑在没有杠杆的时候成立。月薪 1 万,资产 10 万现金,波动来了净资产的摆幅就是收入量级的事情。

但一旦加了杠杆,月薪和净资产就断开了。

房贷本质是以未来 30 年的工资为抵押,撬动了当下 3-5 倍的资产敞口。融资买股是以账户本金为抵押,放大了持仓的市值敞口。两种机制都有同一个特征:杠杆不放大收入,只放大风险。

市场波动 20%,在无杠杆账户里是净资产动 20%;在 3 倍杠杆账户里,是净资产动 60%甚至更多,而你的月薪全程一动没动。

这就是「工资稳,但净资产剧烈震荡」的真实机制。

脆弱性不是坏事,是需要被看见的事

没有人说高杠杆一定是错的。

20%首付买房,是大多数人能负担的上车方式。融资买股,在某些时期确实跑赢了持有现金。这不是反对杠杆的文章。

但你需要清楚看见的是:你的资产结构里,有多少脆弱性是你选择的,又有多少是你没算清楚就默认进去的?

房贷是你选的杠杆,但你有没有算过:如果房价三年内下跌 30%,你的净资产会变成什么数字?

股票仓位是你配置的,但你有没有想过:如果同时遭遇市场下跌+汇率波动+裁员,几种风险叠加后的实际损失是什么量级?

认知框架不是让你逃开杠杆,是让你知道自己站在光谱的哪个位置,然后有意识地决定待不待在那里。

本期是「财务清醒派」Vol.2,聚焦资产结构脆弱性。Vol.1 讲的是工资作为市场信号的量级——如果你还没看,上一期在这里。

Comments